6月15日下午,理学院邀请到中国矿业大学田德建副教授开展题为“Optimal portfolio choice with comfortable consumption”的学术报告,数学和统计专业教师和研究生参加了此次学术交流活动。

田德建老师长期深耕随机分析与金融数学领域,重点钻研BSDE理论金融应用、金融风险度量与投资组合优化等方向。学术成果丰硕,已在多个国际权威金融数学期刊发表含接收论文30余篇,具备扎实理论功底与丰富科研经验。

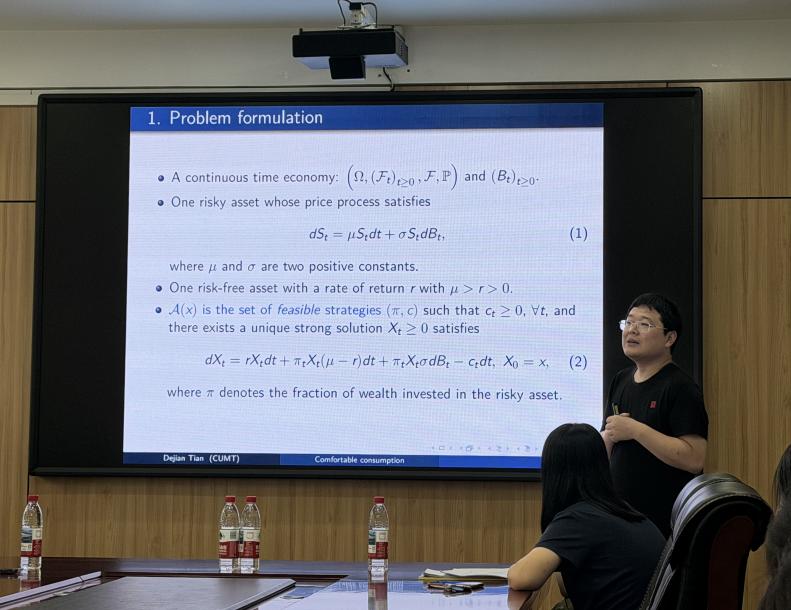

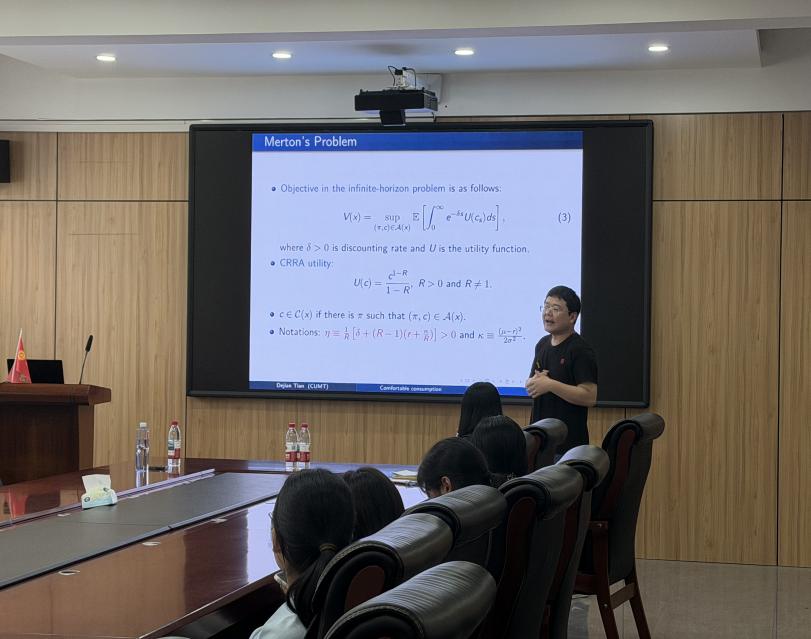

本次报告围绕带最低舒适消费约束的Merton型投资组合优化问题展开前沿探究。报告运用随机控制方法,借助全新变换思路,将HJB方程转化为二阶常微分方程,精准刻画候选价值函数集合;依托Herdager、Hobson与Jerome提出的随机扰动方法,显性推导最优消费率、投资策略与价值函数,同时拓展模型纳入通胀因素,相关研究成果为带约束条件下的投资组合问题提供了通用求解思路。

报告结束后,田德建老师与在场的老师和同学们进行了深入的互动交流。大家聚焦投资组合优化、消费约束建模、随机分析工具应用等核心内容交流探讨,深入学习了前沿模型的构建与求解方法。本次交流研讨气氛热烈融洽,我院师生借此机会拓展了学术边界,充分领略金融数学跨学科融合、理论与实践并重的专业特色,大家纷纷表示受益匪浅、收获良多。

图文/刘晨晨 审核/张建 刘国栋 张培培